În ultimii cinci ani în România nu s-a mai montat nicio turbină eoliană. În ultimii cinci ani producţia de gaze a României a scăzut cu 20%. În ultimii trei ani România a devenit importator net de energie. În ultimul an, România a plătit pentru gazul rusesc un miliard de dolari, triplu faţă de 2020.

În acest moment, gazul care zace degeaba îngropat în Marea Neagră valorează peste 200 de miliarde de euro. Acum, proiectele de energie verde care pot deveni realitate adună 10 miliarde de euro. Investitorii sunt aliniaţi. După atâtea oportunităţi pierdute, îşi mai permite România să rateze încă o şansă istorică în energie?

„Nu este vorba despre cât mai putem noi aştepta, OMV Petrom, ci despre cât mai poate aşteapta România. Acum România importă 30% din necesarul de gaz, iar la finalul deceniului ar putea ajunge la 50%. Şi nu trebuie să fie aşa. Deci întrebarea reală este cât mai aşteaptă România“, a spus Christina Verchere, CEO al OMV Petrom, întrebată fiind dacă răbdarea OMV, grupul austriac care deţine pachetul de control din OMV Petrom, ajunge la final în ceea ce priveşte implicarea în proiectul Neptun Deep din Marea Neagră.

OMV Petrom este unicul producător local de petrol şi gaze. Din 2008, compania alături de americanii de la ExxonMobil au început dezvoltarea blocului Neptun Deep din Marea Neagră, până în 2016 peste 1,5 miliarde de euro fiind investite în operaţiuni de explorare la mare adâncime. În 2018 însă, statul român a decis modificarea Legii Offshore, lucru care ulterior a dus la blocarea proiectului şi exitul americanilor din Neptun Deep. „Dacă aveam Legea Offshore corectă în 2018, Neptun Deep ar fi produs până la finalul acestui an. Doar asta ne arată cât de important este să avem legislaţia corectă. Proiectul doar aşteaptă legislaţia pentru a începe dezvoltarea.”

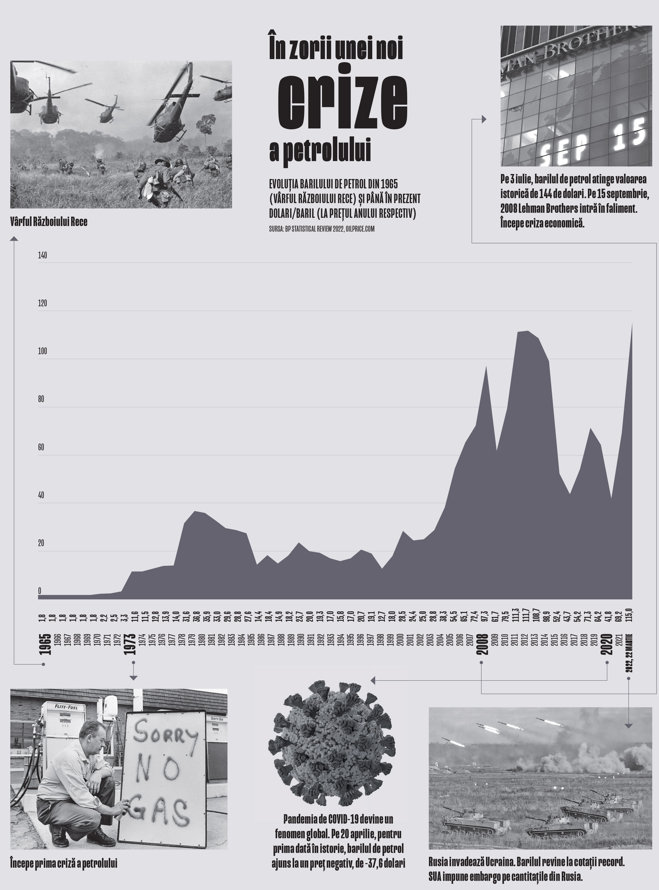

Timingul este incredibil. Odată cu invadarea Ucrainei de către Rusia, gazul a devenit un bun de lux, fiind zile în care acesta s-a tranzacţionat la uluitorul preţ de 3.500 dolari pe mia de metri cubi. Doar pentru comparaţie, preţul de import al României pentru gazul rusesc era în decembrie, anul trecut, de circa 445 de dolari pe mia de metri cubi. Desigur, de la începutul războiul, preţul gazului a fluctuat în funcţie de presiunea din conductele de transport, dar la mijlocul săptămânii trecute, la Bursa de la Viena, acolo unde este indexată şi producţia românească de gaz natural, preţul era de circa 97 de euro pe MWh. La acest nivel de preţ, rezervele de gaze din Marea Neagră, evaluate la 200 de miliarde de metri cubi, ar avea o valoare de piaţă de peste 200 de miliarde de euro.

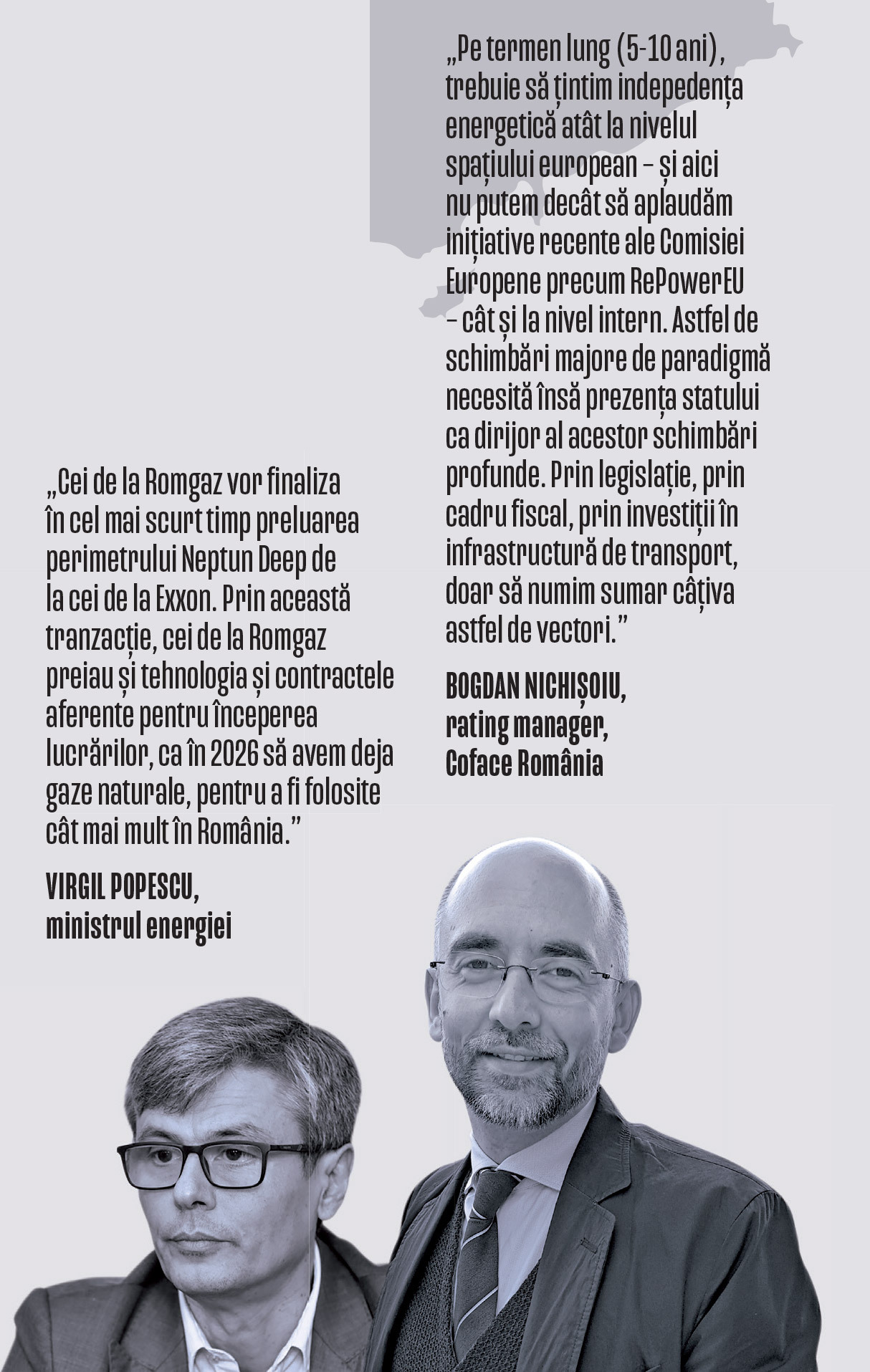

Din această pungă de 200 de miliarde de metri cubi, care înseamnă consumul intern al României timp de 16-17 ani, 80 de miliarde de metri cubi sunt în blocul Neptun Deep, acolo unde operator va fi OMV Petrom, jumătate din producţie urmând să îi revină statului român, prin Romgaz. La începutul săptămânii trecute, Romgaz a anunţat pe Bursa de la Bucureşti că se îndreaptă spre finalul tranzacţiei cu gigantul Exxon privind achiziţia participării americanilor în proiectul de gaze de la Marea Neagră. Valoarea tranzacţiei este de 1,06 mld. dolari, iar Romgaz trebuie să depună o garanţie de 106 mil. dolari imediat. Conducerea Romgaz a menţionat că finalizarea tranzacţiei va avea loc în trimestrul al doilea.

Din această pungă de 200 de miliarde de metri cubi, care înseamnă consumul intern al României timp de 16-17 ani, 80 de miliarde de metri cubi sunt în blocul Neptun Deep, acolo unde operator va fi OMV Petrom, jumătate din producţie urmând să îi revină statului român, prin Romgaz. La începutul săptămânii trecute, Romgaz a anunţat pe Bursa de la Bucureşti că se îndreaptă spre finalul tranzacţiei cu gigantul Exxon privind achiziţia participării americanilor în proiectul de gaze de la Marea Neagră. Valoarea tranzacţiei este de 1,06 mld. dolari, iar Romgaz trebuie să depună o garanţie de 106 mil. dolari imediat. Conducerea Romgaz a menţionat că finalizarea tranzacţiei va avea loc în trimestrul al doilea.

„Ne ia 9-12 luni pentru decizia finală şi apoi patru ani până la primul gaz. Asta arată cât de mult contează climatul investiţional. Astfel de proiecte durează foarte mult“, a mai spus Verchere. Potrivit primelor estimări, lansarea proiectului ar putea genera în prima fază investiţii de 4 miliarde de euro.

„România va avea gaze şi din alte surse iarna viitoare, inclusiv din Marea Neagră. Exploatarea gazelor din Marea Neagră a început deja, de către cei de la compania Black Sea Oil & Gas (proiectul din zona de mică adâncime a Mării Negre). Se fac deja teste pentru a introduce prima moleculă de gaz în sistemul naţional de transport. Începând de anul acesta vom avea un miliard de metri cubi de gaze în plus. Cei de la Romgaz vor finaliza în cel mai scurt timp preluarea perimetrului Neptun Deep, de la cei de la Exxon. Prin această tranzacţie, cei de la Romgaz preiau şi tehnologia şi contractele aferente pentru începerea lucrărilor, ca în 2026 să avem deja gaze naturale, pentru a fi folosite cât mai mult în România”, a anunţat la rândul său, pe Facebook, Virgil Popescu, ministrul energiei.

„România va avea gaze şi din alte surse iarna viitoare, inclusiv din Marea Neagră. Exploatarea gazelor din Marea Neagră a început deja, de către cei de la compania Black Sea Oil & Gas (proiectul din zona de mică adâncime a Mării Negre). Se fac deja teste pentru a introduce prima moleculă de gaz în sistemul naţional de transport. Începând de anul acesta vom avea un miliard de metri cubi de gaze în plus. Cei de la Romgaz vor finaliza în cel mai scurt timp preluarea perimetrului Neptun Deep, de la cei de la Exxon. Prin această tranzacţie, cei de la Romgaz preiau şi tehnologia şi contractele aferente pentru începerea lucrărilor, ca în 2026 să avem deja gaze naturale, pentru a fi folosite cât mai mult în România”, a anunţat la rândul său, pe Facebook, Virgil Popescu, ministrul energiei.

Astfel, în cinci ani de zile, România promite să facă ce nu a reuşit în 30 de ani. Ce riscă dacă ratează şi această şansă? În mod ilogic, România va alimenta conturile intermediarilor Gazprom, sabotându-şi conştient un statut unic la nivel european, acela de producător semnificativ de gaze naturale. Mai mult, în contextul tranziţiei energetice, fenomen accelarat chiar de războiul de la graniţă, gazul va juca un rol cheie în domenii precum hidrogenul sau producerea de energie electrică cu emisii reduse de carbon. Dacă alege din nou să nu facă nimic, producţia de gaz natural a României va continua să scadă. Doar în ultimii cinci ani, România a pierdut 20% din producţia sa internă de gaz natural, iar pentru anul acesta OMV Petrom deja a anunţat că va extrage cu 10% mai puţine gaze. OMV Petrom asigură jumătate din producţia internă de gaze naturale, aşa că impactul este major. Dar mai sunt şi alte cifre care ar trebui să scoată din amorţeală o clasă politică expertă în documente strategice, dar nu în proiecte concrete. Anul trecut, importurile de gaz ale României, în proporţie de peste 80% din Rusia, au fost de 3,7 miliarde de metri cubi, o creştere în volume de aproape 70%, după cum arată calculele BM făcute pe baza datelor Autorităţii Naţionale de Reglementare în domeniul Energiei (ANRE). Mai departe, consumul intern de gaze a crescut cu circa 2%, până la 12,2 miliarde de metri cubi, producţia scăzând la 8,6 miliarde de metri cubi, un minim istoric raportat de România. Problema este că ascensiunea făcută de importuri s-a suprapus peste scumpirea istorică a gazului. Concluzia? Factura României pentru gazul importat a ajuns la peste 1 miliard de dolari, aproape triplu faţă de nivelul din 2020 când s-a achitat un preţ de 365 de milioane de dolari, potrivit calculelor BM. Iar dependenţa energetică nu se poate traduce decât în preţuri tot mai mari şi în pârghii firave de intervenţie în sprijinul consumatorilor.

„Nu este vorba despre cât mai putem noi aştepta, OMV Petrom, ci despre cât mai poate aşteapta România. Acum România importă 30% din necesarul de gaz, iar la finalul deceniului ar putea ajunge la 50%. Şi nu trebuie să fie aşa. Aşa că întrebarea reală este cât mai aşteaptă România.“

„Nu este vorba despre cât mai putem noi aştepta, OMV Petrom, ci despre cât mai poate aşteapta România. Acum România importă 30% din necesarul de gaz, iar la finalul deceniului ar putea ajunge la 50%. Şi nu trebuie să fie aşa. Aşa că întrebarea reală este cât mai aşteaptă România.“

Christina Verchere,CEO al OMV Petrom

„Şocul costului energetic şi puseul inflaţionist îşi pun, nemijlocit, amprenta asupra puterii de cumpărare, ceea ce va subţia o putere de cumpărare deja fragilă. Pe cale de consecinţă, consumul, vector primordial al creşterii economice, se mişcă pe o gheaţă foarte subţire în 2022”, spune Bogdan Nichişoiu, rating manager, Coface România, într-un răspuns acordat publicaţiei noastre în urma unei solicitări privind consecinţele pe care le-ar putea avea asupra economiei creşterea barilului de petrol la 300 de dolari, după cum a ameninţat recent un politician de la Kremlin. Potrivit lui lui Nichişoiu, contribuţia „şocului energetic” în alimentarea puseului inflaţionist este deja materială, iar un nivel atât de ridicat al costului energiei nu ar face decât să înrăutăţească o situaţie deja îngrijorătoare. „Cred că este rezonabil să ne gândim la o încetinire a creşterii economice, nu aş exclude deloc, într-un cadru mai larg, scenariul stagflaţiei”, mai precizează el. Dincolo de măsurile punctuale de protecţie a consumatorilor, deciziile reale sunt întotdeauna cele îndreptate spre corectarea dezechilibrelor din zona ofertei, iar aici România are încă resurse semnificative. „Pe termen lung (5-10 ani), trebuie să ţintim indepedenţa energetică atât la nivelul spaţiului european – şi aici nu putem decât să aplaudăm iniţiative recente ale Comisiei Europene precum RePowerEU – cât şi la nivel intern. Astfel de schimbări majore de paradigmă necesită însă prezenţa statului ca dirijor al acestor schimbări profunde. Prin legislaţie, prin cadru fiscal, prin investiţii în infrastructură de transport, doar să numim sumar câţiva astfel de vectori”, subliniază reprezentantul Coface.

UE importă 90 % din consumul său de gaze, aproximativ 45 % din importuri fiind din Rusia, acest procentaj fiind diferit de la un stat membru la altul. Importurile din Rusia reprezintă, de asemenea, 25% din importurile de petrol şi 45% din importurile de cărbune, arată datele Comisiei Europene. În contextul marcat de războiul din Ucraina, CE a prezentat liniile generale ale unui plan, REPowerEU, menit să diminueze drastic această dependenţă în următorii 10 ani, dar şi să atenueze pe termen scurt povara facturilor la energie, amplificată de conflictul ruso-ucrainean. „REPowerEU va încerca să diversifice aprovizionarea cu gaze, să accelereze intro-ducerea gazelor din surse regenerabile şi să înlocuiască gazul pentru încălzire şi producerea de energie electrică. Astfel, până la sfârşitul anului, cererea UE de gaz rusesc s-ar putea reduce cu două treimi“, a anunţat recent Comisia Europeană. Dar acest context creează şanse pentru gazul românesc, dacă este extras în următorii cinci ani. „Să trecem cât mai repede la surse regenerabile de energie! Sursele regenerabile de energie sunt ieftine, curate şi potenţial nelimitate şi, în loc să finanţeze industria combustibililor fosili în altă parte, creează locuri de muncă aici. Războiul pe care îl duce Putin în Ucraina demonstrează urgenţa accelerării tranziţiei noastre către o energie curată“, spunea recent Frans Timmermans, vicepreşedintele executiv pentru Pactul verde european.

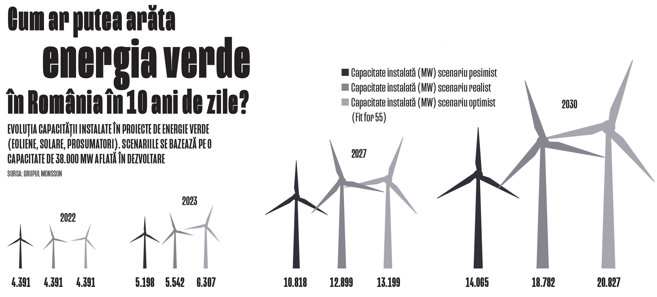

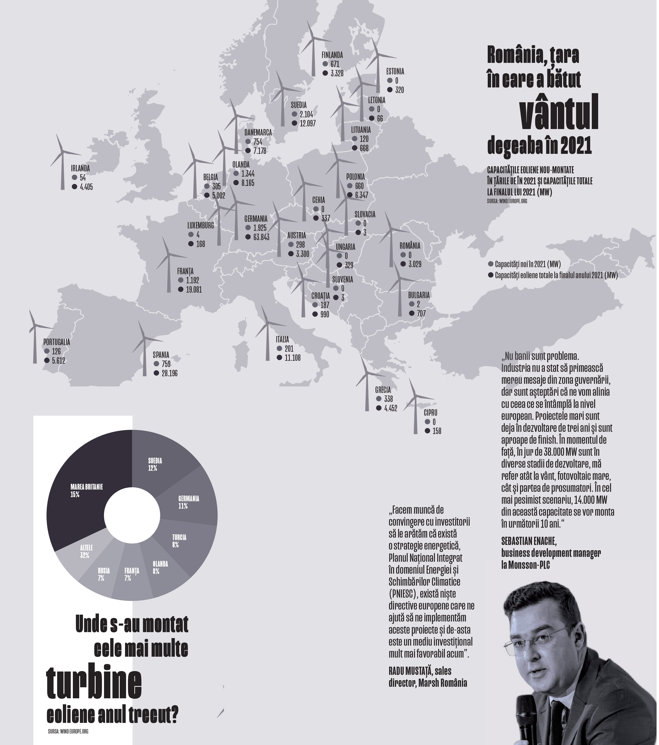

Energia verde este astfel, după gaz, al doilea segment energetic cu poţential enorm de dezvoltare pe care România îl are la îndemână pentru a-şi echilibra deficitul de producţie şi pentru a redeveni exportator de energie în regiune. Ce arată însă statisticile europene? Dacă în 2016, România avea 3.028 MW montaţi în energie eoliană, anul trecut România avea 3.029 MW montanţi în parcuri de mori de vânt, piaţa locală reuşind uimitoarea performanţă de a nu face absolut nimic în acest domeniu cheie în ultimii cinci ani de zile. Pentru următorii 5-10 ani însă, oamenii din piaţă spun că potenţialul este enorm. Investitorii în energia verde din cel de-al doilea val spun la unison că bani sunt, România este extrem de atractivă prin profiturile pe care le poate întoarce, singurul lucru de care au nevoie fiind păstrarea regulilor jocului în timpul jocului. La fel ca la gazul natural, de altfel, acolo unde legislaţia a fost schimbată tot peste noapte. Într-un scenariu pesimist, dintre toate proiectele care se află acum în dezvoltare, circa 38.000 MW în eoliene şi solare, în următoarea decadă România ar putea acomoda circa 14.000 MW, echivalentul în capacitate a 10 centrale de la Cernavodă. Această capacitate, la un factor mediu de funcţionare de 25%, reprezintă circa 3.500 MW pe care România se poate baza. În bani, cei 14.000 MW înseamnă investiţii de aproape 10 miliarde de euro.

Energia verde este astfel, după gaz, al doilea segment energetic cu poţential enorm de dezvoltare pe care România îl are la îndemână pentru a-şi echilibra deficitul de producţie şi pentru a redeveni exportator de energie în regiune. Ce arată însă statisticile europene? Dacă în 2016, România avea 3.028 MW montaţi în energie eoliană, anul trecut România avea 3.029 MW montanţi în parcuri de mori de vânt, piaţa locală reuşind uimitoarea performanţă de a nu face absolut nimic în acest domeniu cheie în ultimii cinci ani de zile. Pentru următorii 5-10 ani însă, oamenii din piaţă spun că potenţialul este enorm. Investitorii în energia verde din cel de-al doilea val spun la unison că bani sunt, România este extrem de atractivă prin profiturile pe care le poate întoarce, singurul lucru de care au nevoie fiind păstrarea regulilor jocului în timpul jocului. La fel ca la gazul natural, de altfel, acolo unde legislaţia a fost schimbată tot peste noapte. Într-un scenariu pesimist, dintre toate proiectele care se află acum în dezvoltare, circa 38.000 MW în eoliene şi solare, în următoarea decadă România ar putea acomoda circa 14.000 MW, echivalentul în capacitate a 10 centrale de la Cernavodă. Această capacitate, la un factor mediu de funcţionare de 25%, reprezintă circa 3.500 MW pe care România se poate baza. În bani, cei 14.000 MW înseamnă investiţii de aproape 10 miliarde de euro.

„România poate deveni un campion al producţiei de energie verde. Este un moment propice, am trecut de start şi e momentul să fructificăm acest potenţial“, a spus Iuliana Pănescu, head of treasury în cadrul Premier Energy, în cadrul celei de-a 11-a ediţii a ZF Power Summit. „Un investitor se va uita mereu la rata profitului. În continuare, deşi sunt multe piedici, România prezintă o rată de rentabilitate foarte mare. De aceea vedem efervescenţa investitorilor. De aceea e România interesantă. Aici se fac bani, de aceea vedem investitori. Potenţial există, există un drive al autorităţilor. Rămâne să vedem cât va putea România integra din aceste capacităţi“, a mai precizat reprezentanta Premier Energy. Potrivit unei centralizări făcute de grupul Monsson, cel mai puternic dezvoltator de proiecte de energie verde din România, la acest moment sunt în dezvoltare circa 38.000 MW în proiecte verzi, eoliene şi solare, care au cel puţin un aviz obţinut. Capacitatea este uriaşă rapotată chiar întregul sistem energetic local, de circa 20.000 MW. „Nu banii sunt problema. Industria nu a stat să primească mereu mesaje din zona guvernării, dar sunt aşteptări că ne vom alinia cu ceea ce se întâmplă la nivel european. Proiectele mari sunt deja în dezvoltare de trei ani şi sunt aproape de finish. În momentul de faţă, în jur de 38.000 MW sunt în diverse stadii de dezvoltare, mă refer atât la vânt, fotovoltaic mare, cât şi partea de prosumatori. În cel mai pesimist scenariu, 14.000 MW din această capacitate se vor monta în următorii 10 ani“, a precizat Sebastian Enache, business development manager la Monsson-PLC. Potrivit acestuia, în 2022 se vor monta circa 200-300 MW pe zona de energie solară, una dintre probleme fiind însă disponibilitatea redusă a forţei de muncă. „Avem nevoie între 25.000 şi 35.000 de angajaţi până în 2030. Nu vedem o problemă a dezvoltării de proiecte, a finanţării proiectelor, ci pur şi simplu faza de construcţie. Anul acesta, cel puţin 200-300 MW fotovoltaic se vor construi. În următorii trei ani trebuie să angajăm urgent 10.000 de oameni pentru instalare şi montare“, a mai precizat Enache.

„România poate deveni un campion al producţiei de energie verde. Este un moment propice, am trecut de start şi e momentul să fructificăm acest potenţial“, a spus Iuliana Pănescu, head of treasury în cadrul Premier Energy, în cadrul celei de-a 11-a ediţii a ZF Power Summit. „Un investitor se va uita mereu la rata profitului. În continuare, deşi sunt multe piedici, România prezintă o rată de rentabilitate foarte mare. De aceea vedem efervescenţa investitorilor. De aceea e România interesantă. Aici se fac bani, de aceea vedem investitori. Potenţial există, există un drive al autorităţilor. Rămâne să vedem cât va putea România integra din aceste capacităţi“, a mai precizat reprezentanta Premier Energy. Potrivit unei centralizări făcute de grupul Monsson, cel mai puternic dezvoltator de proiecte de energie verde din România, la acest moment sunt în dezvoltare circa 38.000 MW în proiecte verzi, eoliene şi solare, care au cel puţin un aviz obţinut. Capacitatea este uriaşă rapotată chiar întregul sistem energetic local, de circa 20.000 MW. „Nu banii sunt problema. Industria nu a stat să primească mereu mesaje din zona guvernării, dar sunt aşteptări că ne vom alinia cu ceea ce se întâmplă la nivel european. Proiectele mari sunt deja în dezvoltare de trei ani şi sunt aproape de finish. În momentul de faţă, în jur de 38.000 MW sunt în diverse stadii de dezvoltare, mă refer atât la vânt, fotovoltaic mare, cât şi partea de prosumatori. În cel mai pesimist scenariu, 14.000 MW din această capacitate se vor monta în următorii 10 ani“, a precizat Sebastian Enache, business development manager la Monsson-PLC. Potrivit acestuia, în 2022 se vor monta circa 200-300 MW pe zona de energie solară, una dintre probleme fiind însă disponibilitatea redusă a forţei de muncă. „Avem nevoie între 25.000 şi 35.000 de angajaţi până în 2030. Nu vedem o problemă a dezvoltării de proiecte, a finanţării proiectelor, ci pur şi simplu faza de construcţie. Anul acesta, cel puţin 200-300 MW fotovoltaic se vor construi. În următorii trei ani trebuie să angajăm urgent 10.000 de oameni pentru instalare şi montare“, a mai precizat Enache.

Şi în cazul energiei verzi şi la fel în cazul gazului natural, investitori sunt, pentru prima dată problema nu mai sunt banii. „De-a lungul anului trecut am avut discuţii cu peste 100 de investitori din absolut toate continentele, care văd în România un potenţial foarte mare de investiţi, este foarte atractivă piaţa, însă până a lua decizia de a investi se uită la foarte multe aspecte. Nu este o problemă de bani, bani se găsesc peste tot”, spune Radu Mustaţă, sales director, Marsh România, broker de asigurări prezent la nivel global, care s-a lansat recent şi în activitatea de intermediere între dezvoltatori de proiecte şi finanţatori. Iar cum banii sunt, temerea cea mai mare este statul, riscul politic.

„Investitorii întotdeauna ridică întrebări legate de istoria recentă, perioada 2012-2013 (anii de schimbare a schemei de sprijin pentru regenerabile). Nu am avut niciun investitor care să nu arate cu degetul ce s-a întâmpat în acea perioadă. De ce am investi acum? Care e situaţia diferită şi de ce perspectivele sunt mai bune acum decât în 2012? Facem muncă de convingere cu investitorii să le arătăm că există o strategie energetică, Planul Naţional Integrat în domeniul Energiei şi Schimbărilor Climatice (PNIESC), există nişte directive europene care ne ajută să ne implementăm aceste proiecte şi de-asta este un mediu investiţional mult mai favorabil acum”.

La final, puterea este în mâinile statului, pentru că durata mare a investiţiilor în sectorul energetic le face dependente de stabilitate, de promisiuni pe termen lung. Iar într-un domeniu ca energia, care a schimbat 10 miniştri în ultimii 10 ani, este greu de crezut că abordarea pe termen lung există cu adevărat, nu doar în sutele de pagini de strategii pe care s-a pus praful. Întrebarea este dacă România îşi mai poate permite să rateze şi această şansă, încă una. Peste 200 de miliarde de euro sunt pe masă.

Sursa: https://www.businessmagazin.ro

{kind=link}