În opinia mea, proiectul de buget publicat recent de executivul de la București nu este fezabil. Dimpotrivă, dacă acest proiect va fi aprobat de către Legislativ, nivelul datoriei publice, estimat în procente din produsul intern brut, va atinge un nivel de 55% la sfârșitul acestui an, după ce, la sfârșitul anului trecut, nivelul acestui indicator era de 47,7% .

Or, în cazul României, care nu beneficiază de o monedă convertibilă pe plan extern, aceast nivel al datoriei publice ar reprezenta un risc extrem, chiar dacă el este mai mic decât pragul critic reglementat de Comisia Europeană: 60%. Studiul de caz prezentat în continuare reflectă, indubitabil, în opinia mea, consecințele nefaste pe care le implică legiferarea necondiționată a ducumentului menționat.

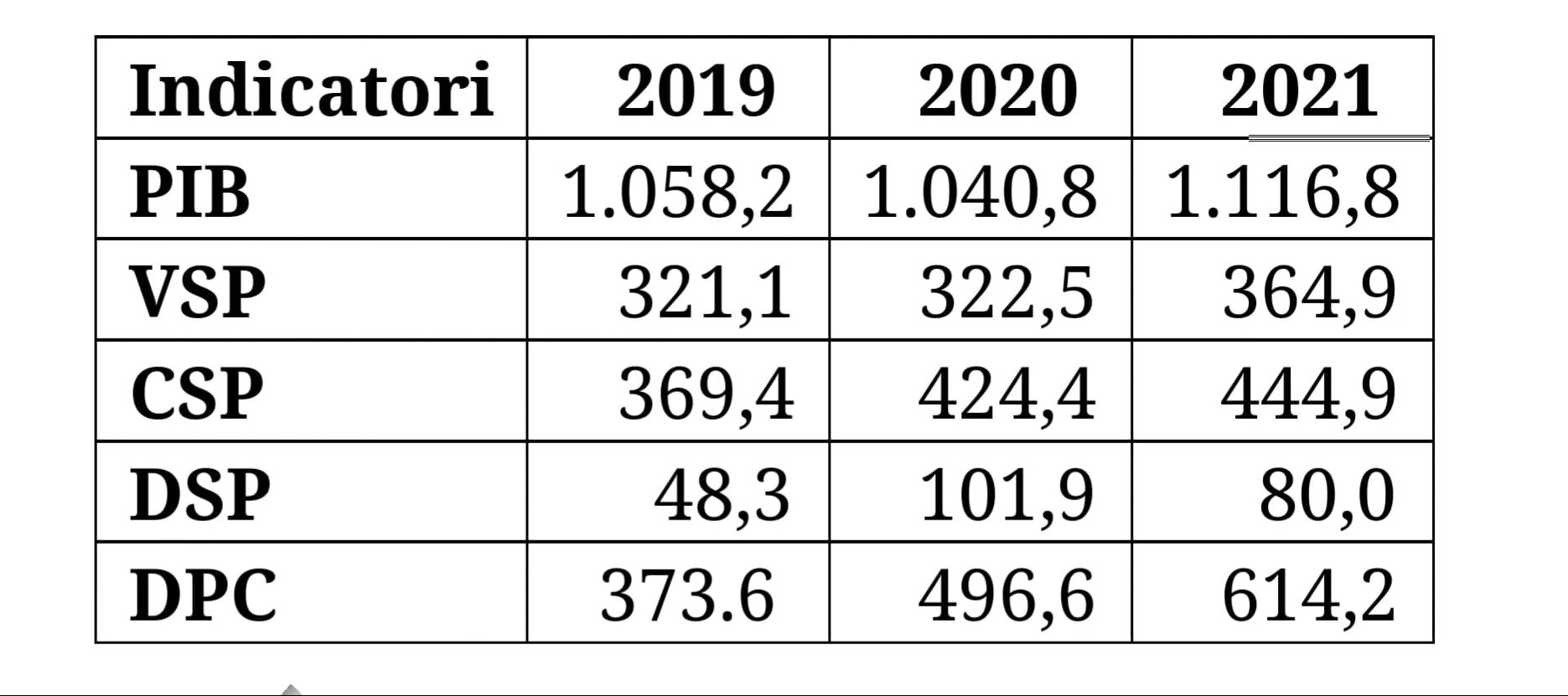

PIB = produsul intern brut (miliarde lei); VBP = veniturile sectorului public (miliarde lei); CSP = cheltuielile sectorului public (miliarde lri); DSP = deficitul sectorului public (miliarde lei); DPC = datoria publică consolidată estimată prin procedura ESA. Sursa datelor: (1).

Într-adevăr, dacă analizăm datele din matricea precedentă, vom constata că nivelul deficitului bugetar al sectorului public din România, estimat prin procedura cash, a crescut de la 4,6% din PIB în 2019 la 9,8% din PIB în 2020, iar în acest an se preconizează un nivel de 7,2% din PIB pentru acest indicator. Drept urmare, datoria publică a crescut de la 35,3% din PIB în 2019 la 47,7% din PIB în anul trecut și va atinge, foarte probabil, un nivel extrem de riscant la sfârșitul acestui an: 55% din PIB.

Evident, noul virus reprezintă principala cauză a acutizării procesului de supraîndatorare a statului român. Însă, nu SARS-CoV-2 a declanșat acest flagel. El doar l-a acutizat. Nota bene, fenomenul supraîndatorării sectorului public al economiei declanșat anul trecut nu este specific doar României. Acest fenomen a afectat în mare măsură, cu foarte puține excepții, și statele din Uniunea Europeană (UE), și celelalte state ale lumii. Dar România, comparativ cu statele din UE, este singura țară care nu a reușit să promoveze acest teribil test de anduranță. Pentru că, spre deosebire de celelalte state din UE, care au reușit să-și reducă sau să-și stabilizeze în acest an nivelul relativ al datoriei publice, România se află, din acest punct de vedere, în cădere liberă.

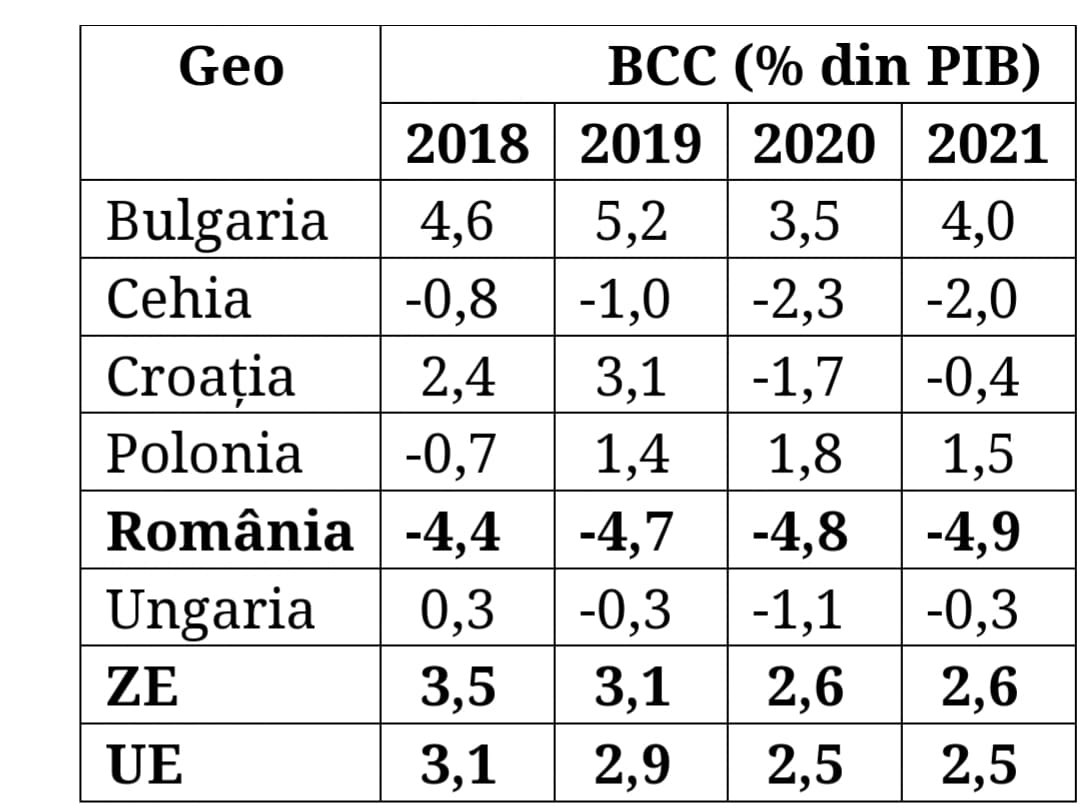

ZE = Zona Euro. Sursa datelor: (2).

Din păcate, situația României este la fel de gravă și în ceea ce privește poziția financiară externă. Astfel, spre deosebire de Bulgaria, Cehia, Croația, Polonia și Ungaria, România a înregistrat în ultimii trei ani doar deficite de cont curent mai mari decât pragul critic reglementat de Comisia Europeană (CE): 4% din PIB. Iar aceaste deficite riscă să scape de sub control datorită actuluIui blocaj social.

BCC = balanța contului curent. Sursa datelor: (2).

În concluzie, supraîndatorarea sectorului public reprezintă, în acest moment, un risc extrem pentru România. Această disfuncție a fost determinată, așa cum rezultă din studiul de caz anterior, de acumularea, în perioada 2019–2021, a unor deficite bugetare excesive: 4,6 % din PIB în 2019; 9,8% din PIB în 2020 și, foarte probabil, 7,2% în acest an. Din cauza acestui fapt, datoria publică va atinge, foarte probabil, la sfârșitul acestui an, un nivel de 55% din PIB, un nivel foarte apropiat de pragul critic reglementat de CE: 60% din PIB. Mai mult, dacă vom lua în considerare nivelul deficitului public prognozat de guvern pentru anul viitor prin procedura cash (70,4 miliarde lei), vom consta că acest deficit implică o creștere a datoriei publice, estimată prin procedura ESA, până la aproximativ 720 miliarde lei. Ceea ce înseamnă că ponderea în PIB a datoriei publice va atinge anul viitor pragul critic de 60%: DPC (720 miliarde lei) vs PIB (1204,2 miliarde lei) (1).

În acest context, datoria publică a României riscă să scape de sub control din cel puțin trei motive. În primul rând, pentru că premisele factuale pe baza cărora a fost formalizat proiectul de buget al executivului sunt mult prea optimiste. Astfel, veniturile, cheltuielile, deficitul bugetar și datoria publică din acest an au fost estimate de guvern în funcție de o ipotetică rată de creștere economică de -4,4% în anul trecut și de 4,3% în acest an. Spre deosebire, opinia CE este cu mult mai rezervată: o recesiune de 5,2% în anul trecut și o creștere economică de 3,4% în acest an (1),(2).

În al doilea rând, pentru că politica fiscal-bugetară promovată de guvernele din anul trecut și din acest an este o politică falimentară. Atfel, așa cum am arătat anterior, datoria publică din România ar urma să atingă în 2022, potrivit proiectului de buget pentru acest an, un nivel de cel puțin 60% din PIB, după ce la sfârșitul anului 2019 era de 35,3% din PIB. Or, acest ecart de 24,7% reprezintă o contraperformanță unică în raport cu celelalte state din UE, dacă exceptăm Spania, care în perioada menționată urmează să înregistreze o valoare a acestui indicator de 28,4%. Spre deosebire, celelalte țări din UE urmează să înregistreze următoarele valori ale acestui indicator: Luxemburg (3,5%); Suedia (5,2%); Bulgaria (6,1%); Danemarca (7,6%); Grecia, Irlanda și Letonia (8,6%); Cipru (8,8%); Croația (8,9%); Germania (9,4%); Portugalia (10%); Polonia (10,7%); Ungaria (11,8%); Cehia (12%); Finlanda (13,2%); Slovenia (14,2%); Lituania (13,6%); Austria (14,6%); Malta (16,7)%; Olanda (17,2%); Estonia (18%); Belgia (20,5%); Franța (21,5%) și Italia (24,4%) (2).

În sfârșit, pentru că autoritatea Legislativului a fost scurtcircuitată în ultimile trei decenii de către Executiv în ceea ce privește legiferarea unor niveluri maxime (plafoane) pentru cheltuielile, deficitele și datoriile publice. Astfel, deși parlamentarii români au legiferat în ultimele trei decenii anumite plafoane anuale pentru indicatorii menționați, guvernele din această lungă perioadă au eludat în mod sistematic aceste prevederi legale prin emiterea unor acte normative derogatorii: OUG-urile. Spre exemplu, anul trecut, nivelurile maxime, satabilite prin Lege, ale cheltuielilor bugetare, deficitului bugetar și datoriei publice au fost modificate prin trei rectificări bugetare reglementate prin OUG-uri. Drept urmare, deficitul bugetar aprobat de Parlament a crescut spectaculos, de la 3,6% din PIB, la 9,8% din PIB!

Mai mult, deși în Legea responsabilității fiscal bugetare nr. 69/2010 se menționează că „într-un exercițiu bugetar nu pot fi promovate mai mult de două rectificări”, toată lumea știe că anul trecut guvernul a promovat trei rectificări bugetare (3), (4).

Din această perspectivă, este evident că dezbaterea în Parlament a actualului proiect de buget reprezintă un moment crucial pentru România. Și nu mă refer doar la aprobarea de către Legislativ, cu anumite amendamente, a acestui document. În opinia mea, această decizie a Legislativului este importantă doar pe termen scurt. Însă, dacă parlamentarii din coaliția guvernamentală și cei din opoziție nu vor anula prin Lege dreptul Executivului de a modifica prin OUG-uri plafoanele stabilite de către Parlament pentru cheltuielile și deficitele bugetare, respectiv pentru datoria publică, atunci datoria publică va deveni nesustenabilă în foarte scurt timp. Pentru că România nu beneficiază, ca Franța, Italia, Spania, Belgia sau Portugalia, de „mărinimia” Băncii Europene, o instituție care finanțează datoriile exorbitante din aceste țări prin credite cu dobândă zero. Dimpotrivă, România este și va fi nevoită și în viitor să-și finanțeze datoriile publice cu imprumuturi care implică dobânzi anuale de cel puțin 3%. De aceea, în opinia mea, evitarea unui eventual colaps financiar al sectorului public din România implică, înainte de orice, interzicerea prin lege a dreptului Executivului de a modifica cu de la sine putere nivelurile maxime legiferate de Parlament pentru cheltuielile publice, deficitele bugetului public și pentru datoriile publice. În caz contrar, România își va pierde dreptul suveran de a se autoguverna. Și, inevitabil, ea va fi guvernată de creditori. Iar creditorii sunt oameni cu inima de piatră…

Surse de date:

(1). Guvernul României, Raport privind situația macroeconomică pe anul 2021, disponibil la:

https://mfinante.gov.ro/acasa/transparenta/proiecte-acte-normative;

(2). Comisia Europeană, Prognoza de toamnă, disponibilă la:

https://ec.europa.eu/info/business-economy-euro/economic-performance-and-forecasts/autumn-2020-economic-forecasts_en;

(3). Guvernul României, Proiect de lege pentru aprobarea unor indicatori specificați în cadrul fiscal-bugetar pe anul 2021, disponibil la:

https://mfinanțe.gov.ro/acasa/transparenta/proiecte-acte-normative;

(4). Legea responsabilității fiscal-bugetare nr.69/2010, disponibilă la:

http://legislatie.just.ro/Public/DetaliiDocument/118059.

{kind=link}

Domnul profesor este ca de obicei documentat si analitic. Sint insa niste scapari care naruiesc toata constructia si ridica semne de intrebare asupra concluziilor articolului. Ipotetica de crestere economica in 2020 nu a fost ratata ci dimpotriva : -3,9%. Autorul pe de alta parte nu pomeneste nimic despre una din problemele majore ale economiei Romaniei si anume cel mai redus nivel de colectare a veniturilor fiscale din EU : 27% fata de o medie europeana de circa 40%. Un lucru foarte important in contextul cresterii datoriei publice si implicit costurilor bugetare. Tot aici sta insa si cheia rezolvarii acestei probleme structurale. Prin urmare se impune reanalizarea subiectului. il asteptam cu interes.